HSC Accounting 1st Paper Model Test 2025 PDF: এইচএসসি ২০২৫ শিক্ষার্থীদের জন্য সবচেয়ে কঠিন বিষয় হলো হিসাববিজ্ঞান, এই বিষয়ে প্রতিবছর অনেক শিক্ষার্থী ফেল করে। তাই আজকে তোমাদের জন্য নিয়ে আসলাম HSC Accounting 1st Paper Model Test 2025। মডেল টেস্টে পরিক্ষা দিয়ে শিক্ষার্থীরা নিজেদের দুর্বলতাগুলো খুঁজে বের করতে পারবে। HSC Accounting 1st Paper Model Test সম্পূর্ণ বোর্ড পরিক্ষার অনুরূপ করে তৈরি করা হয়েছে, এখানে সৃজনশীল অংশের জন্য ৭০ নাম্বার ও বহুনির্বাচনী অংশের জন্য ৩০ নম্বর। তাহলে চলো, শুরু করি।

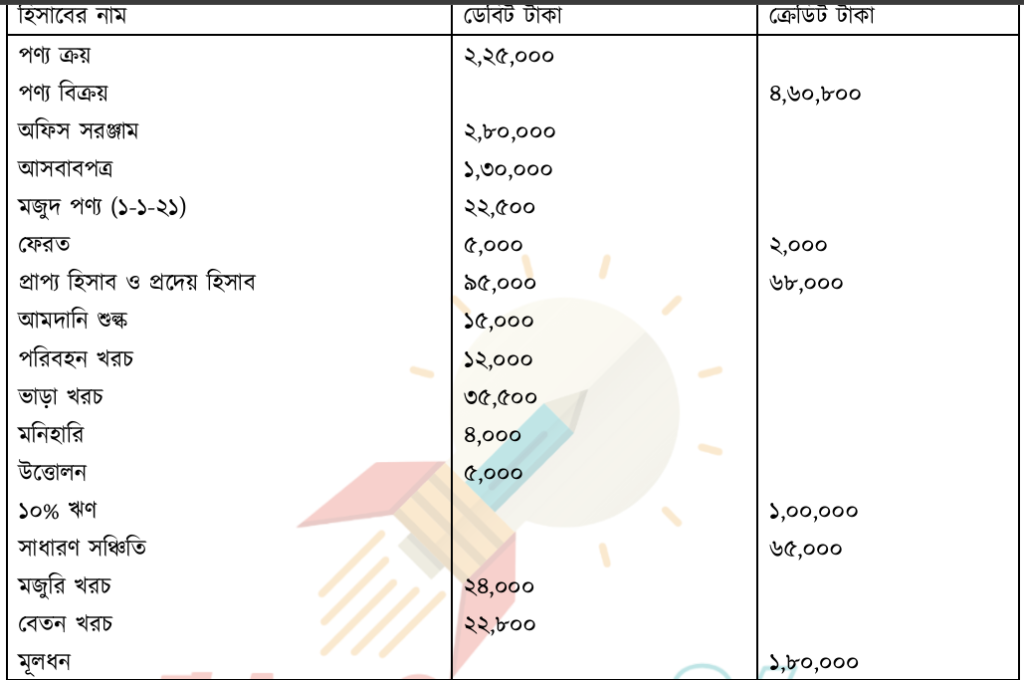

HSC Accounting 1st Paper Model Test 2025

সৃজনশীল প্রশ্ন (HSC Accounting 1st Paper Model Test)

ক’বিভাগ

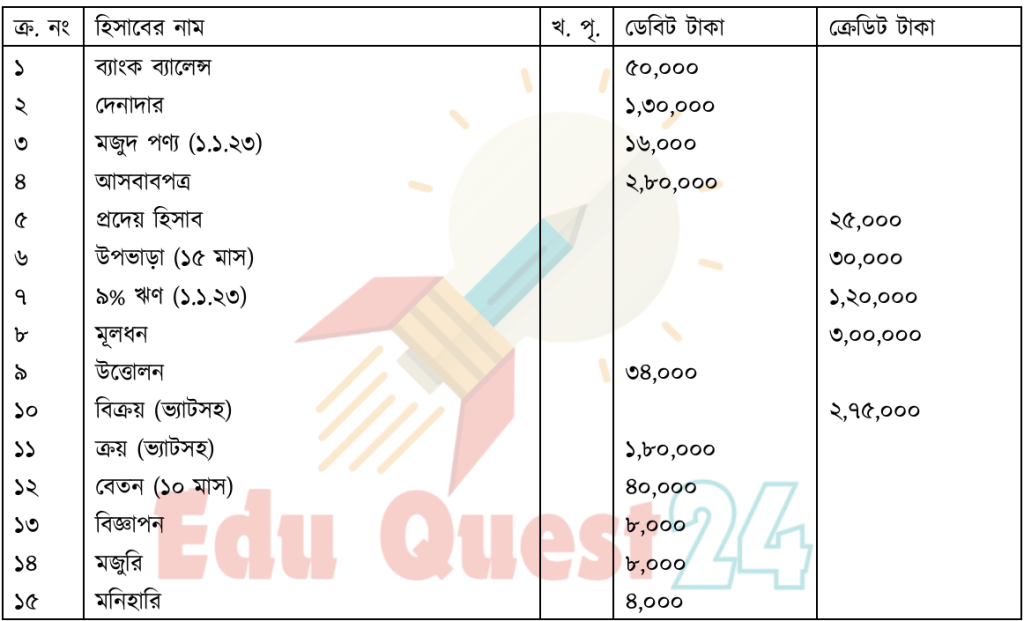

১ আব্দুল্লাহ ট্রেডার্সের ৩১ ডিসেম্বর ২০২৩ তারিখে রেওয়ামিল ও সমন্বয়সমূহ নিম্নরূপ:

সমন্বয়সমূহ: (১) সমাপনী মজুদের মূল্য ৩৩,০০০ টাকা যার মধ্যে ৩,০০০ টাকার অব্যবহৃত মনিহারি অন্তর্ভুক্ত; (২) বিনামূল্যে ভোক্তাদের মধ্যে পণ্য বিতরণ ৭,০০০ টাকা, যা হিসাবভুক্ত হয়নি। মোট বিজ্ঞাপনের এক-তৃতীয়াংশ অবলোপন করতে হবে; (৩) পণ্য বিক্রয় ২৫,০০০ টাকা, হিসাব বইতে লিখা হয়নি; (৪) মজুরির এক-তৃতীয়াংশ অপরিশোধিত।

ক. প্রদেয় ভ্যাটের পরিমাণ নির্ণয় কর।

খ. আয় বিবরণী প্রস্তুত করে মোট লাভ বা ক্ষতির পরিমাণ নির্ণয় কর।

গ. নিট মুনাফা ১,০০,০০০ টাকা ধরে মোট দায় ও মালিকানাস্বত্বের পরিমাণ নির্ণয় কর।

২। ধানসিঁড়ি এন্ড কোং-এর ২০২১ সালের ৩১ ডিসেম্বর তারিখে প্রস্তুতকৃত রেওয়ামিল ও অন্যান্য তথ্য নিম্নরূপ:

ধানসিঁড়ি এন্ড কোং-এর

রেওয়ামিল

৩১ ডিসেম্বর, ২০২১

সমন্বয়সমূহ: (১) সমাপনী মজুদ পণ্য ২৮,০০০ টাকা মূল্যায়ন করা হয়েছে; (২) প্রারম্ভিক মজুদের মধ্যে ৫০০ টাকা এবং সমাপনী মজুদের মধ্যে ১,৫০০ টাকার মনিহারি দ্রব্যাদির মূল্য অন্তর্ভুক্ত রয়েছে; (৩) মজুরি ৬,০০০ টাকা এবং বেতন ৭,২০০ টাকা বকেয়া রয়েছে; (৪) প্রচারের উদ্দেশ্যে ৫,০০০ টাকার পণ্য বিনামূল্যে ভোক্তাদের মধ্যে বিতরণ করা হয়েছে যা হিসাবভুক্ত হয়নি; (৫) প্রাপ্য হিসাবের ৩,০০০ টাকা আদায়যোগ্য নয়, অবশিষ্টাংশের উপর ৫% হারে অনাদায়ি পাওনা সঞ্চিতি ধার্য কর।

ক. চলতি বছরের মনিহারি খরচের পরিমাণ নির্ণয় কর।

খ. ধানসিঁড়ি এন্ড কোং এর বিক্রীত পণ্যের ব্যয় নির্ণয় কর।

গ. নিট লাভ ৯৯,২০০ টাকা ধরে ২০২১ সালের ৩১ ডিসেম্বর তারিখে ধানসিঁড়ি এন্ড কোং-এর মালিকানাস্বত্ব ও মোট দায়ের পরিমাণ নির্ণয় কর।

খ বিভাগ

৩। ইস্টার্ন রিপেয়ার সপ-এর ব্যবসায়ের মার্চ, ২০২১ মাসের লেনদেনগুলো ছিল নিম্নরূপ:

মার্চ ১ নগদ ৭২,০০০ টাকা এবং ২৫,০০০ টাকার সরঞ্জাম ব্যবসায়ে বিনিয়োগ করা হলো।

“ ৭ বাকিতে ২,০০০ টাকার সাপ্লাইজ ক্রয় করা হলো।

“ ১২ খরিদ্দারদের সেবা প্রদানপূর্বক নগদ ১৭,০০০ টাকা পাওয়া গেল এবং খরিদ্দারদের ওপর ৬,০০০ টাকার বিল করা হলো।

“ ২০ ১,৪০০ টাকার উপযোগ বিল পাওয়া গেল যা পরবর্তী মাসে পরিশোধ করতে হবে।

“ ২৫ ২ বছর মেয়াদি বিমার জন্য ১২,০০০ টাকা অগ্রিম প্রদান করা হলো।

“ ২৮ মার্চ মাসের ভাড়া বাবদ ৪,০০০ টাকা প্রদান করা হলো।

“ ৩০ খরিদ্দারদের কাছ থেকে পাওনা ৪০% নগদে পাওয়া গেল।

“ ৩১ মার্চ মাসে মালিক কর্তৃক উত্তোলন ছিল ৫,০০০ টাকা।

ক. মাস শেষে নিট প্রাপ্য হিসাবের পরিমাণ নির্ণয় কর।

খ. ১, ৭, ২৫ এবং ৩১ তারিখের লেনদেনগুলোর হিসাব সমীকরণের প্রভাব দেখাও।

গ. মার্চ ১২, ২০, ২৮ এবং ৩০ তারিখের লেনদেনগুলোর জাবেদা দাখিলা কর।

৪। সিমিন এন্টারপ্রাইজ তার খুচরা নগদান বই অগ্রদত্ত পদ্ধতিতে সংরক্ষণ করে। ২০২১ সালের মে মাসে তার ব্যবসায়ের খুচরা নগদসংক্রান্ত তথ্য নিম্নরূপ:

মে ১ খুচরা নগদ উদ্বৃত্ত ১৫০ টাকা। প্রধান ক্যাশিয়ার থেকে প্রাপ্তি ৬৫০ টাকা।

“ ৫ কাগজ ক্রয় ৬০ টাকা।

“ ৮ রিকশা ভাড়া প্রদান ৩০ টাকা।

“ ১১ কম্পিউটার ক্রয় ২০,০০০ টাকা।

“ ১৫ ইন্টারনেট বিল ১০০ টাকা।

“ ১৬ বিজ্ঞাপন বিল ২,৫০০ টাকা।

“ ২১ মনিহারি খরচ ৮০ টাকা।

“ ২৬ পিয়নকে বকশিশ প্রদান ২৫ টাকা।

“ ৩০ কলম ক্রয় ৭০ টাকা।

ক. খুচরা নগদান বহির্ভূত লেনদেনগুলো চিহ্নিত কর।

খ. অগ্রদত্ত পদ্ধতিতে খুচরা নগদান বই প্রস্তুত কর।

গ. খুচরা ব্যয়গুলোর খতিয়ান হিসাব তৈরি কর।

৫। ২০২০ সালের ১ জানুয়ারি তারিখে জনাব আলমের ব্যবসায়ে নগদ উদ্বৃত্ত ছিল ৫০,০০০ টাকা এবং ব্যাংক জমার উদ্বৃত্ত ছিল ৪০,০০০ টাকা।

জানু. ২ নগদে ১২,০০০ টাকার এবং চেকে ৫,০০০ টাকার পণ্য ক্রয়।

“ ১০ ব্যক্তিগত প্রয়োজনে ব্যাংক হতে উত্তোলন ১০,০০০ টাকা।

“ ১৫ একজন দেনাদারের নিকট হতে পাওনা ১৬,০০০ টাকার পূর্ণ নিষ্পত্তিতে ১৫,৬০০ টাকার একটি চেক প্রাপ্তি।

“ ২০ নগদে দেনা পরিশোধ ৮,০০০ টাকা।

“ ২৫ ১৫ তারিখের চেকটি প্রত্যাখ্যাত হলো।

“ ৩০ ব্যবসায়ের স্থায়ী সম্পদের অবচয় ধার্য করা হলো ২,০০০ টাকা।

ক. অনগদ লেনদেনের পরিমাণ নির্ণয় কর।

খ. ২, ১০, ১৫ ও ২৫ জানুয়ারি তারিখের লেনদেনের জাবেদা দাখিলা দাও।

গ. উপর্যুক্ত তথ্যের আলোকে একটি তিনঘরা নগদান বই প্রস্তুত কর।

৬। ২০২২ সালের ৩১ ডিসেম্বর তারিখে নাদিয়া ট্রেডার্সের নগদ বইয়ের উদ্বৃত্ত ছিল ২৮,০০০ টাকা। কিন্তু ব্যাংক বিবরণীর সাথে নগদ উদ্বৃত্তের পার্থক্য পরিলক্ষিত হয়। পরীক্ষা-নিরীক্ষার পর নিম্নবর্ণিত গরমিলগুলো পাওয়া যায়:

(১) পরিশোধের জন্য ৬,৫০০ টাকা এবং ৩,৫০০ টাকার দুইটি চেক ইস্যু করা হয়েছে কিন্তু প্রথম চেকটি এখনও ব্যাংকে উপস্থাপন করা হয়নি।

(২) আদায়ের জন্য ব্যাংকে ৩,০০০ টাকার একটি চেক জমা দেওয়া হয়েছে কিন্তু তা নগদান বহিতে লেখা হয়নি।

(৩) ২,৫০০ টাকার একটি প্রদেয় বিল ব্যাংক কর্তৃক পরিশোধিত হয়েছে কিন্তু নগদ বহিতে লেখা হয়নি।

(৪) ব্যাংক কর্তৃক ধার্যকৃত চার্জ ১৫০ টাকা নগদ বইয়ে লেখা হয়নি।

ক. ১নং আইটেম অনুযায়ী কত টাকার চেক ব্যাংক পরিশোধ করেছে?

খ. নগদান বইয়ে লেখা হয়নি এরূপ টাকার পরিমাণ নির্ণয় কর।

গ. একটি ব্যাংক সমন্বয় বিবরণী তৈরি কর।

৭। সুমন ব্রাদার্সের ২০২০ সালের ৩১ ডিসেম্বর তারিখে খতিয়ান উদ্বৃত্তগুলো নিচে দেওয়া হলো:

হাতে নগদ (১-১-২০২০) ১০,০০০; হাতে নগদ (৩১-১২-২০২০) ২০,০০০; প্রারম্ভিক মজুদ পণ্য ৫,০০০; পুস্তক ঋণ ৩৫,০০০; প্রদেয় হিসাব ২৫,০০০; বকেয়া ভাড়া ৬,০০০; সাধারণ সঞ্চিতি ৯,০০০; মূলধন ৮০,০০০; সমাপনী মজুদ পণ্য ১০,০০০; বিনিয়োগের প্রাপ্য সুদ ৫,০০০; লগ্নি (দীর্ঘমেয়াদি) ৬০,০০০; অগ্রিম প্রদত্ত বিমা খরচ ৬,০০০; ব্যাংক জমা ২৪,০০০; ১০% বন্ধকি ঋণ ৩৫,০০০।

ক. যে সকল দফা রেওয়ামিলে আসবে না তার পরিমাণ নির্ণয় কর।

খ. ২০২০ সালের ৩১ ডিসেম্বর তারিখে রেওয়ামিল প্রস্তুত কর।

গ. চলতি সম্পত্তি ও চলতি দায়ের পরিমাণ নির্ণয় কর।

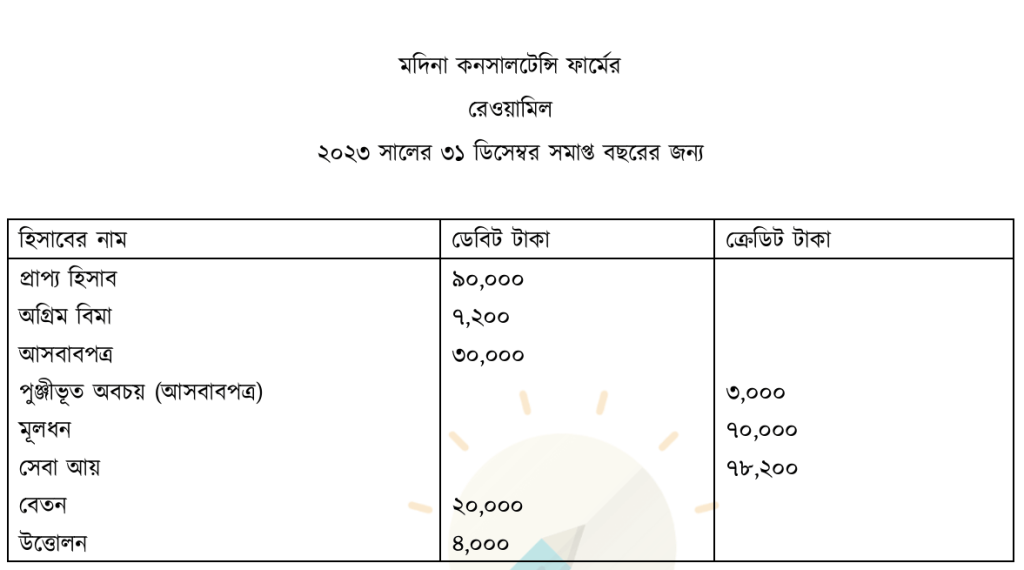

৮। রেওয়ামিল নিম্নরূপ: মাদিনা কনসালটেন্সি ফার্মের ২০২২ সালের ডিসেম্বর ৩১ তারিখে

অন্যান্য তথ্য: (i) অগ্রিম বিমার ৪,০০০ টাকা মেয়াদ উত্তীর্ণ হয়েছে; (ii) বেতন বকেয়া আছে ২,০০০ টাকা; (iii) আসবাবপত্রের উপর ১০% অবচয় ধরতে হবে; (iv) সেবা প্রদান করা হয়েছে কিন্তু বিল পাওয়া যায়নি ১৫,০০০ টাকা।

ক. (i) ও (ii) নং দফার সমন্বয় দাখিলা দাও।

খ. ৮ ঘর বিশিষ্ট কার্যপত্র প্রস্তুত কর।

গ. সমাপনী দাখিলা দাও।

৯ ২০১৮ সালের ৩১ ডিসেম্বর তারিখে সমাপ্ত বছরের জন্য রিপন অ্যান্ড ব্রাদার্সের রেওয়ামিলটি নিচে প্রদত্ত হলো:

মূলধন ২,৩০,০০০; প্রদেয় হিসাব ৫০,০০০; প্রাপ্য হিসাব ৮০,০০০; বেতন ৪৮,০০০; মনিহারি খরচ ১৬,০০০; ক্রয় ও বিক্রয় ৭২,০০০ ও ১,৪৩,০০০; যন্ত্রপাতি ২,০৭,০০০।

সমন্বয়সমূহ: (১) বেতন ৫,০০০ টাকা অগ্রিম দেওয়া হয়েছে। (২) অব্যবহৃত মনিহারির পরিমাণ ২,১০০ টাকা। (৩) ধারে ক্রয় ৯,০০০ টাকা যা হিসাবভুক্ত হয় নি। (৪) যন্ত্রপাতির ওপর ১০% হারে অবচয় ধরতে হবে।

ক. মনিহারি খরচের পরিমাণ নির্ণয় কর।

খ. সমন্বয়গুলোর জাবেদা দাও।

গ. কার্যপত্র প্রস্তুত কর।

১০। কর্ণফুলী লি: এর হিসাব বইতে ২০২৩ সালের ১লা জানুয়ারি তারিখে মেশিন হিসাবের উদ্বৃত্ত ছিল ৮০,০০০ টাকা এবং পুঞ্জীভূত অবচয়ের উদ্বৃত্ত ছিল ১৬,০০০ টাকা। ২০২৩ সালের ১লা জুলাই তারিখে ৩৫,০০০ টাকা মূল্যের আরও একটি মেশিন ক্রয় করা হয়। এই নতুন মেশিনটির জন্য সংস্থাপন বাবদ ব্যয় করা হয় ৫,০০০ টাকা। প্রতি বছর ৩১ শে ডিসেম্বর তারিখে হিসাব বন্ধ করা হয়। ১০% হারে সরলরৈখিক পদ্ধতিতে অবচয় ধার্য করার সিদ্ধান্ত গৃহীত হয়।

ক. ২০২৩ সালের অবচয় নির্ণয় কর।

খ. ২০২৩ সালের প্রয়োজনীয় জাবেদা দাখিলা দাও।

গ. কর্ণফুলী ট্রেডার্সের মেশিন হিসাব ও পুঞ্জীভূত অবচয় হিসাব প্রস্তুত কর।

১১। সানলাইট ইঞ্জিনিয়ারিং ২০১৫ সালের ১ জানুয়ারি তারিখে ৪,০০,০০০ টাকা মূল্যের একটি মেশিন ক্রয় করে। মেশিনটির সংস্থাপন ব্যয় হয়েছিল ৪০,০০০ টাকা। মেশিনটির কার্যকর আয়ুষ্কাল ৫ বছর ধরা হয় এবং ৫ বছর পর ভগ্নাবশেষ মূল্য পাওয়া যেতে পারে ৩০,০০০ টাকা। বার্ষিক ২০% হারে ক্রমহ্রাসমান জের পদ্ধতিতে অবচয় ধার্য করার সিদ্ধান্ত হয়। প্রতিবছর ৩১ ডিসেম্বর তারিখে কোম্পানির হিসাব বছর শেষ হয়।

ক. মেশিনটির অবচয়যোগ্য মূল্য নির্ণয় কর।

খ. প্রথম চার বছরের জন্য অবচয় সারণি তৈরি কর।

গ. প্রথম চার বছরের পুঞ্জীভূত অবচয় হিসাব তৈরি কর।

আরো পড়ুন:

এইচএসসি জীববিজ্ঞান ২য় পত্র মডেল টেস্ট

এইচএসসি জীববিজ্ঞান ১ম পত্র মডেল টেস্ট

বহুনির্বাচনী প্রশ্ন (HSC Accounting 1st Paper Model Test)

১। চালানে দেখানো হয় কোন বাট্টা?

K প্রাপ্ত বাট্টা

L প্রদত্ত বাট্টা

M পরিমাণ বাট্টা

N কারবারি বাট্টা

২. হিসাব সমীকরণের সঠিক রূপ কোনটি?

K A-LOE

L A=L+OF

M A-OE=L

N L+OE=A

৩। ব্যবসায়ের মোট সম্পদ থেকে বহির্দায় বাদ দিলে যা অবশিষ্ট থাকে তাকে কী বলে?

K চলতি মূলধন

L মালিকানাস্বত্ব

M নিট মুনাফা

N স্থায়ী সম্পদ

উদ্দীপকটি পড়ে ৪ ও ৫নং প্রশ্নের উত্তর দাও: অহনা ট্রেডার্স ১ জুন, ২০১৬, ৮,০০০ টাকার পণ্য ১০% বাট্টায় বাকিতে ক্রয় করে। ৮ জুন উক্ত প্রদেয় হিসাবের অর্ধেক ২% বাট্টায় পরিশোধ করে। (HSC Accounting 1st Paper Model Test)

৪। অহনা ট্রেডার্স এর হিসাবভুক্ত বাট্টার পরিমাণ কত?

K ৭২ টাকা

L ৮০ টাকা

M ১৪৪ টাকা

N ১৬০ টাকা

৫. মূল্য পরিশোধের ফলে উক্ত লেনদেনের অবশিষ্ট দায়ের পরিমাণ কত?

K ৩,৬০০ টাকা

L ৪,০০০ টাকা

M ৭,২০০ টাকা

N ৭,৬০০ টাকা

৬. নিচের কোন হিসাবটি ক্রেডিট জের প্রদর্শন করে?

K অবচয়

L শেয়ার অবহার

M সাপ্লাইজ

N প্রাপ্ত সুদ

৭. আমানতকারীকে বিভিন্ন সেবা প্রদানের জন্য ব্যাংক কর্তন করে-

i. কমিশন

ii. ব্যাংক চার্জ

iii. উৎস কর

নিচের কোনটি সঠিক?

K iও ii

L ii ও iii

M iও iii

N i, ii ও iii

৮. ব্যাংক কর্তৃক মঞ্জুরীকৃত সুদ ৮৯০ টাকা নগদান বইতে দুইবার ডেবিট করা হয়েছে। নগদান বইতে কত টাকা বেশি দেখানো হয়েছে?

K ৪৪৫ টাকা

L ৭৯০ টাকা

M ৮৯০ টাকা

N ২,৩৯০ টাকা

৯. ব্যাংক কর্তৃক ব্যবহৃত দলিল DM মানে কী?

K Debit Memorandum

L Ditect Material

M District Manager

N Direct Manager

১০. একটি নতুন যন্ত্রপাতি সংস্থাপন মজুরি, মজুরি হিসাবে লিপিবদ্ধ করলে হিসাববিজ্ঞানে কোন ধরনের ভুল হয়?

K লেখার ভুল

L পরিপূরক

M করণিক ভুল

N নীতিগত ভুল

১১. নিচের কোনটি রেওয়ামিলে অন্তর্ভুক্ত হবে?

K প্রারম্ভিক নগদ তহবিল

L প্রারম্ভিক ব্যাংক তহবিল

M সমাপনী ব্যাংক জমাতিরিক্ত

N সমাপনী মজুদ পণ্য

১২. সংস্থাপন ব্যয় মজুরি হিসাবে ডেবিট করা হলে আয় বিবরণীতে কী প্রভাব পড়বে?

K মোট আয় হ্রাস পাবে

L নিট আয় বৃদ্ধি পাবে

M যন্ত্রপাতির মূল্য বৃদ্ধি পাবে

N মোট সম্পদ বৃদ্ধি পাবে

১৩. নিচের কোনটি চলতি সম্পদ?

K দেনাদার

L সুনাম

M আসবাবপত্র

N ট্রেডমার্ক

উদ্দীপকটি পড়ে ১৪ ও ১৫নং প্রশ্নের উত্তর দাও:

রাকি লি. ১ জানুয়ারি ২০১৫ তারিখে ৪০,০০০ টাকা মূল্যের যন্ত্রপাতি আছে। কোম্পানি ১ জুলাই, ২০১৫ তারিখে আরও ২০,০০০ টাকার যন্ত্রপাতি ক্রয় করে। এ যন্ত্রপাতি সংস্থাপন ব্যয় ২,০০০ টাকা। কোম্পানি ১০% হারে সরলরৈখিক পদ্ধতিতে অবচয় ধার্য করে। প্রতি বছর কোম্পানির আর্থিক হিসাবকাল শেষ হয় ৩১ ডিসেম্বর। (HSC Accounting 1st Paper Model Test)

১৪. ২০১৫ সালের যন্ত্রপাতি অবচয় কত?

K ১,৫০০ টাকা

L ৪,০০০ টাকা

M ৫,১০০ টাকা

N ৬,২০০ টাকা

১৫. ৩১ ডিসেম্বর ২০১৫ তারিখে যন্ত্রপাতির পুস্তকমূল্য কত?

K ৫৬,০০০ টাকা

L ৫৬,৯০০ টাকা

M ৫৮,০০০ টাকা

N ৬০,০০০ টাকা

১৬. নোটিং চার্জ কী?

K পণ্য ক্রয় বিক্রয়জনিত খরচ

L পণ্যের আমদানি খরচ

M প্রাপ্য নোট প্রত্যাখ্যাতজনিত খরচ

N করসংক্রান্ত খরচ

১৭. ঋণপত্র কোম্পানির কোন ধরনের দায়?

K চলতি দায়

L স্বল্পমেয়াদি দায়

M বহিঃদায়

N অন্তঃদায়

১৮. ১৫% ভ্যাটসহ পণ্য ক্রয় ৩৬,৫০০ টাকা এবং ক্রয় ফেরত ২,০০০ টাকা হলে ক্রয় ভ্যাটের পরিমাণ কত টাকা?

K ৪,৫০০ টাকা

L ৫,১৭৫ টাকা

M ৫,৪৭৫ টাকা

N ৫,৭৭৫ টাকা

১৯. বৈদ্যুতিক সংস্থাপন ব্যয় একটি-

i. বিলম্বিত মুনাফাজাতীয় ব্যয়

ii. মুনাফাজাতীয় ব্যয়

iii. মূলধনজাতীয় ব্যয়

নিচের কোনটি সঠিক?

K i

L ii

M iii

N i, ii ও iii

২০. স্টেশনারি প্রারম্ভিক মজুদ ১,৫০০ টাকা ক্রয় ৪,৫০০ টাকা। সমাপনী মজুদ ৫০০ টাকা হলে স্টেশনারি ব্যয়ের পরিমাণ কত?

K ১,০০০

L ৫,৫০০

M ৬,০০০

N ৬,৫০০

২১. বিপরীত দাখিলা কখন দেওয়া হয়?

K হিসাবকালের প্রথম তারিখে

L সমন্বয় দাখিলার পূর্বে

M হিসাবকালের শেষ তারিখ

N আর্থিক বিবরণী তৈরির পূর্বে

উদ্দীপকটি পড়ে ২২ ও ২৩নং প্রশ্নের উত্তর দাও:

২০১৬ সালের ১ এপ্রিল মিম এন্টারপ্রাইজ ৬০,০০০ টাকার একটি যন্ত্রপাতি ক্রয় করে এবং ১০,০০০ টাকায় সংস্থাপন করে। যন্ত্রপাতিটির আয়ুষ্কাল ধরা হয় ৬ বছর এবং আয়ুষ্কাল শেষে ভগ্নাবশেষ মূল্য ৪,০০০ টাকা। প্রতিষ্ঠানটি ৩১ ডিসেম্বর তারিখে হিসাব শেষ করে।

২২. সরলরৈখিক পদ্ধতিতে ২০১৬ সালের অবচয়ের পরিমাণ কত টাকা?

K ৮,২৫০

L ১১,০০০

M ১২,০০০

N ১৪,০০০

২৩. যদি প্রতিষ্ঠানটি ক্রমহ্রাসমান জের পদ্ধতিতে অবচয় ধার্য করে তবে অবচয়ের হার কত হবে?

K ২০%

L ২৫%

M ৩০%

N ৩৩.৩৩%

২৪. অবচয় ধার্যের উদ্দেশ্য হচ্ছে-

i. ব্যয় বণ্টন করা

ii. প্রকৃত লাভ-ক্ষতি নির্ণয়

iii. সঠিক কর দায় নির্ণয়

নিচের কোনটি সঠিক?

K iও ii

L iও iii

M ii ও iii

N i, ii ও iii

২৫. বিলম্বিত বিজ্ঞাপন ব্যবসায়ের একটি-

K চলতি সম্পদ

L ব্যয়

M ভুয়া সম্পদ

N দায়

২৬. নিচের কোনটি আর্থিক বিবরণীর উপাদান নয়?

K সংরক্ষিত আয় বিবরণী

L মালিকানাস্বত্ব বিবরণী

M নগদ প্রবাহ বিবরণী

N আয় বিবরণী

২৭. বিক্রীত পণ্যের ব্যয় নির্ণয়ে কোনটি অন্তর্ভুক্ত হয়?

K অবচয়

L আমদানি শুল্ক

M বহিঃপরিবহন

N রপ্তানি শুল্ক

২৮. একটি প্রতিষ্ঠানের রেওয়ামিলে বিজ্ঞাপন ১২,০০০ টাকা উল্লেখ রয়েছে। এছাড়া সমন্বয়ে বলা হয়েছে পণ্য বিতরণ ৪,০০০ টাকা, মোট বিজ্ঞাপন খরচের ৩/৪ অংশ বিলম্বিত কর। এক্ষেত্রে বিশদ আয় বিবরণীতে বিজ্ঞাপন বাবদ কত টাকা অবলোপন করতে হবে?

K ৪,০০০ টাকা

L ৯,০০০ টাকা

M ১২,০০০ টাকা

N ১৬,০০০ টাকা

২৯. কোন মূলধনের ওপর সুদ ধরা হয়?

K বিনিয়োজিত মূলধন

L সমাপনী মূলধন

M প্রারম্ভিক মূলধন

N কার্যকরী মূলধন

৩০. সহকারী খতিয়ানের ক্রেডিট জের দ্বারা কী বোঝায়?

K দেনা

L পাওনা

M মূলধন

N ব্যয়

এইচএসসি হিসাববিজ্ঞান ১ম পত্র মডেল টেস্ট ২০২৫ | HSC Accounting 1st Paper Model Test 2025 pdf download